보험뉴스

사고 적은 운전자, 보험료 할증기준 200만원으로 해두면 좋아

아맞다~

2012. 4. 17. 14:37

[자기부담금 20% 정률제 시대 가입요령]

기준금액의 10%가 자기부담금 하한선, 사고 아무리 커도 상한선은 50만원

할증기준금액 높이면 보험료 싸지고, 작은 사고 발생해도 할증 안 되는 장점… 200만원 가입 운전자 89%로 가장 많아

자잘한 교통사고 잦은 운전자라면, 50만~100만원 금액 선택하는 게 유리

지난해부터 사고가 나서 보험으로 처리할 때 운전자가 부담해야 할 금액이 많이 높아졌다. 사고 발생 시 자차 손해로 인한 보험금의 20%를 고객이 부담하는 자기부담금 정률제가 도입됐기 때문이다. 과거 본인의 자동차(이하 자차)를 보험으로 처리할 경우, 보험 가입 시점에 미리 정해놓은 금액(5만원·10만원·30만원 등)을 각자 알아서 부담하면 되니까 별도의 계산방식이 필요치 않았다.

정률제 방식의 자기부담금 제도에서 운전자는 자신이 내야 할 보험료를 어떻게 산정해야 할까.

보험사별로 약간씩 차이가 있는데, 현재 가장 많이 사용하고, 공통으로 통용되고 있는 정률제 방식은 실제손해액의 20%를 부담하는 것이다. 차량을 수리할 때 발생하는 손해액의 20%를 운전자가 부담한다는 얘기다(보험사별로 자기부담금 한도나 산정 비율이 다른 경우가 있을 수 있음).

가령 교통사고로 200만원의 수리비가 발생한 경우를 예로 들어 보자. 운전자가 내야 할 자기부담금은 200만원의 20%인 40만원이다. 운전자는 차량 수리 후 40만원을 내고, 나머지 160만원은 보험회사가 부담하면 되는 것이다.

그런데 이렇게 단순한 기준만 갖고 자기부담금을 산정하게 되면, 거액의 손해가 발생할 경우 운전자가 부담해야 할 금액이 너무 커지는 경우가 발생한다. 총 손해액이 1000만원인데 여기서 20%인 200만원을 운전자가 혼자서 부담해야 한다면 너무 과하기 때문이다. 이렇듯 운전자에게 과도하게 부담이 지워지는 것을 방지하기 위해 자기부담금에는 상한선(50만원)이 정해져 있다.

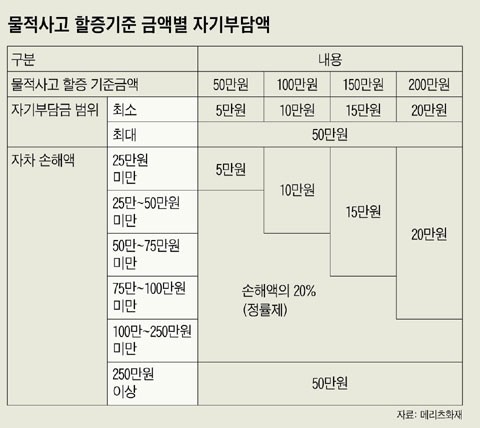

정률제에는 최소 자기부담금(자차 보험처리 시 부담해야 할 최소 금액) 제도도 마련돼 있다. 최소 자기부담금은 운전자가 보험 가입 시점에 설정해 놓은 할증기준금액(50만·100만·150만·200만원)에 따라 달라진다.

할증 기준금액이란, 보험 가입 시 본인이 설정한 금액기준을 말하는데, 쉽게 말하면 할증이 되는 기준이 되는 금액을 말한다.대물과 자차 손해액을 합한 금액이 할증 기준금액보다 많지 않으면 사고 후 보험 처리로 인한 할증을 받지 않는다(대인·자손 제외). 이렇게 설정한 할증기준금액의 10%가 자기부담금의 하한선이며, 운전자가 부담하는 최소 자기부담금으로 설정된다. 가령 손해액이 15만원인 사고가 발생했을 때, 할증기준금액이 50만원인 사람의 자기부담금은 손해액의 20%인 3만원이다. 하지만 최소 자기부담금이 5만원(50만원의 10%)이기 때문에 운전자는 5만원을 부담하고, 보험사에서 10만원을 지급하게 된다.

할증 기준금액이 낮을 경우에는 경미한 소액사고 처리 시 자기부담금을 조금만 부담해도 된다는 것이 이점이다. 하지만 이 경우엔 자차 보험료가 상대적으로 비싸지며, 할증 기준금액 이상의 사고가 발생해 보험으로 처리하면 할증이 발생하게 된다. 반면 할증 기준금액을 높이게 되면 보험료가 그만큼 저렴해지며, 기준금액 이하의 손해에 대해서는 할증이 되지 않는다는 것이 장점이다. 하지만 경미한 사고가 나면 운전자가 부담해야 할 자기부담금이 상대적으로 무거워진다.

평소에 자잘한 교통사고를 자주 내는 운전자라면 할증 기준금액을 낮추는 것이 유리하고, 모범 운전자여서 거의 사고를 내지 않는다면 할증 기준금액을 150만~200만원으로 높여서 보험료를 아끼는 방법을 고민해 볼 수 있다. 이달 기준 보험비교몰(bohummall.org)을 통해 운전자 보험에 가입 중인 운전자 통계를 살펴보면, 할증 기준금액을 200만원으로 하는 운전자가 89%로 가장 많고, 다음은 50만원, 100만원, 150만원의 순으로 많다.